负利率,中国社会不可承受之“负”

钱军辉

“负利率”,首先是个社会问题,其次才是经济问题。

“负利率”是“负实际利率”的简称。而“实际利率”是名义利率--也就是银行公布的存款利率,减去通货膨胀率(简称通胀率,即CPI同比增幅)所剩的。如果实际利率为负,那么我们在银行里存钱所得的利息,不足以抵消期间物价上涨的影响,也就是“利息生钱”赶不上“钱不值钱”。

要说明的是,实际利率其实是一串利率,跟存款期限相对应。目前三个月、一年、五年定期利率分别为1.96%、2.5%和3.85%,扣除4.4%的通胀率,实际利率分别为-2.44%、-1.9%、和-0.55%。本文按常规用一年期利率计算实际利率。

另外要说明的是,有不少学者和市场人士质疑统计局所公布的CPI同比增幅,认为其低估了真实的通胀率。这些质疑不乏合理性:很多食品和房租最近都在以两位数的幅度上涨,而且这两样占了普通家庭月支出的一大半。但因缺乏别的更好的权威统计,真实的通胀率难以估算,本文将依赖统计局的数据。

为什么负利率首先是社会问题?因为从社会收入再分配角度,负利率是个不“公平”的东西。负利率可被看作是种“退步税”,即收入愈低,“税率” 愈高。在当前的“负利率”水平下,储蓄者存1万元定期,每年要损失190元的购买力。这损失的购买力被悄然转移给负债者。因为低收入者的财富主要集中在存款,而高收入者的财富形式更加多样化,不仅有股票、房产、艺术品等抵御通胀的资产,也更可能获得银行贷款,于是负利率造成了从低收入者向高收入者财富转移的“退步税”局面。

同时,负利率也可被称为“老人税”,最大的受害群体是老人。老人积累财富的过程已经完毕,以后要依靠积蓄来度过晚年。他们不可能再次创业,也不能领到可以水涨船高的工资;他们中的大多数生活在农村,只有微薄得可以忽略的退休金;城市里的退休金虽然丰厚得多,但也永远赶不上通胀的步伐。总之,老人的“现金流”已经很有限,存款是财富的主要形式(相对而言,未来的现金流是年轻人的主要财富形式),因此老人是负利率的重灾区。

当然,虽然大多数中国老人会喜欢钱放在银行的那种心安,但80年代末和90年代中长期的负利率已经教给很多人残酷的教训,让很多天生的储蓄者拿着一生积蓄进入让职业投资人也时时感到忐忑的股市。证券营业厅里满目白发苍苍,罪魁就是负利率!

作为一个经济问题,负利率会推动通货膨胀,并引发资产泡沫。通胀发生的原因可以非常复杂,负利率本身可能并非引发通胀的主因,但是它能为通胀恶化推波助澜。通胀归根结底是因为过多的货币追逐有限的商品,负利率将让本来选择长期存款的人选择短期甚至活期,让本来选择储蓄的人选择消费,因此释放更多的货币到商品市场中,从而进一步推高通胀。最近各地都有居民存款大幅下降的报道,说明人们的储蓄意愿已经在下降。负利率引发资产泡沫的机理也类似:当人们发现储蓄必亏无疑,而投资或投机至少有保本和赚钱的机会,很多本来适合长期存款的储蓄者就会变成投资者或投机者,他们会无意识地合力推高从房子到股票到大蒜的一切资产价格。

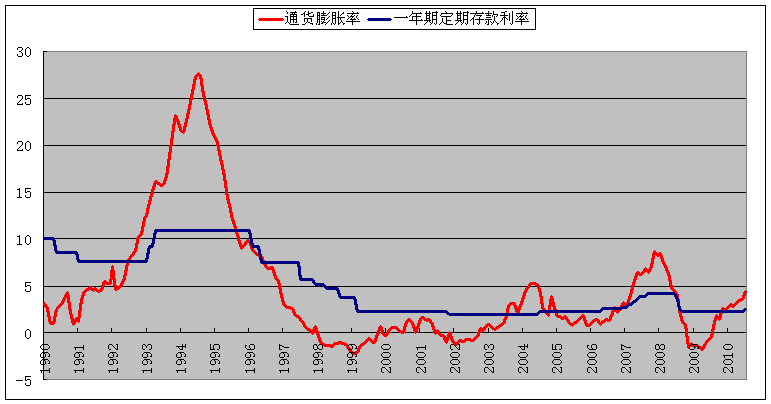

负利率对通胀的强大推动力,使得负利率成为一个很不错的通胀周期的预警信号。如图所示,从1990年到2009年,中国共出现三波显著的通胀周期,1992-1996的大通胀、2003-2004和2007-2008的小规模通胀,三个通胀周期期间均出现了持久的负利率(其中1992-1996期间的负利率最高达到-16.72%)。如果以 “ 连续三个月出现负利率 ” 为预警标准,该标准在过去20年里可以预测所有三个通胀周期,误警次数为零!

为消除负利率,办法很简单,那就是加息。不是一次性加0.25%,而是要向市场透露连续加息、直至实际利率转正的意图,以遏制和扭转通胀预期。

有人会说,可以用别的办法控制通胀以消除负利率,比如提高存款准备金比率、压缩总信贷规模、公开市场操作等等,为什么一定要加息?

首先,利率是种价格,价格的调整人人可以看到,能很迅速地影响人的行为。人们决定是否存款时,看的是他们能获得或损失的利息,而不是央行有没有提高准备金率、信贷规模有没有压缩、公开市场操作趋松还是趋紧。虽然用其他紧缩方法可以间接地提高部分理财产品的 “利息” ,也可以在政策允许的范围内提高某些贷款利率,比如委托贷款的年利率已从年初的不足6%涨到了最近的10%以上,但是这些都不是大多数人可以观察和分享的。

第二,相比其他货币政策工具,利率调整对微观经济的干涉度较小,给微观经济人留有的选择余地较大。同样是紧缩政策,如果是上调准备金率或压缩总信贷,那么企业借贷面临的问题是“有没有”,而如果是上调利率,则是“有多贵”。而且,如果是前者,因为维持利率在过低的水平上,信贷分配成为一种 “排队” ,难免滋生腐败和“逆向选择”:坏企业会因“好关系”得到贷款,好企业,即使愿意付出更高的利息,反而得不到贷款。如果上调利率,虽说不能完全避免“排队”,但至少可以减轻“排队”压力,从而让更多的好企业好项目得到贷款。当然,要完全避免“排队”,只有让长期利率由市场决定,央行则通过影响或调整短期利率来影响长期利率。

文章的最后,回到负利率的社会问题,我讲一个故事。有位江南水乡很普通的老人,文革时就偷偷“创业” ,深夜做豆腐,天亮之前就摇船到邻村叫卖。改革开放头几年,这位老人如鱼得水,迅速积累了一笔财富。富裕的老人是幸福的,他七个子女,每逢过年过节,子孙满堂,其乐融融。1949年后三十多年的价格稳定,已经让老人忘记了40年代通货膨胀的噩梦;老人以为他的财富可以足够他安享晚年,他退休了。当然,另一个让他退休的原因是,豆腐生意竞争越来越激烈,钱不再好赚了。不幸的是,老人很快碰上了80年代末的物价飞涨,几年后,又来了1992-1996的大通胀。老人省吃俭用,但还是越过越穷,他的存款越来越不起眼了,过年过节不再热闹了,儿子儿媳不再听话了。后来得上老年痴呆,又不幸摔伤,竟无钱就医,凄凉去世。这位老人,就是笔者的外公。

中国很快就要进入老龄化社会。负利率,尤其是持续的、高启的负利率,将是中国社会所不可承受之“负” 。

(本文缩减版发于 2010年9月25日 《时代周报》,题为“应对持续负利率 必须马上加息”。数据有所更新。)

(2010-11-27)